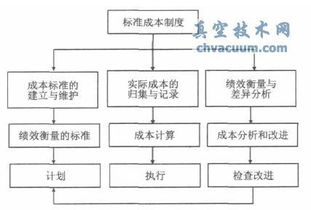

在现代企业管理体系中,成本管理是核心环节之一,直接关系到企业的盈利能力和市场竞争力。标准成本法作为一种科学、高效的成本管理工具,早已超越了单纯的会计计算范畴,演变为一套集规划、控制、考核与决策支持于一体的综合性管理方法。它如同企业运营的“精准导航仪”,为管理层的各项决策提供可靠的量化依据,驱动企业持续优化运营,实现战略目标。

一、核心内涵:设定基准,衡量绩效

标准成本,简而言之,是指在正常和高效率的运转情况下,制造产品或提供服务所应发生的预先设定的成本。它通常包括直接材料、直接人工和制造费用的标准消耗量与标准价格。其管理作用首先体现在为成本控制设立了明确的“标尺”。通过将实际成本与标准成本进行对比,可以迅速识别出差异(Variance),如材料用量差异、人工效率差异等。这种差异分析就像为企业运营做“体检”,能够及时暴露生产过程中的浪费、低效或异常情况,使管理从“事后核算”转向“过程控制”,变被动为主动。

二、核心管理作用全景

1. 成本控制与绩效评估的核心工具

这是标准成本最直接、最经典的作用。通过将成本责任分解到各个车间、班组甚至个人,并将实际成本与标准对比,企业可以清晰地评估各部门及员工的成本控制业绩。这为绩效考核提供了客观、公正的数据基础,能够有效激励员工节约成本、提高效率,形成全员成本控制的文化。

2. 预算编制与经营规划的基石

科学的标准成本是编制全面预算,尤其是生产预算和成本预算的可靠起点。它使得预算的制定不再是基于模糊的历史数据或主观估计,而是建立在经过科学测算的“应然”成本之上,从而提高了预算的准确性和可行性,为企业的资源分配和经营规划奠定了坚实的数据基础。

3. 优化定价与盈利决策的参谋

在制定产品价格时,标准成本提供了重要的参考下限。管理层可以基于标准成本,结合市场竞争策略和目标利润率,制定出更具竞争力的价格。在进行产品线决策(如是否停产某产品)、自制或外购决策、特殊订单接受决策时,标准成本能够帮助管理者快速厘清相关成本与效益,做出更有利于企业整体盈利的选择。

4. 驱动流程改进与持续优化的引擎

持续的成本差异分析会不断揭示运营中的薄弱环节。例如,持续出现不利的材料用量差异可能指向生产工艺落后或员工操作不当;不利的人工效率差异可能暴露生产线布局或培训问题。管理层可以据此“对症下药”,发起针对性的流程再造、技术革新或培训项目,从而推动企业生产效率与质量的螺旋式上升。

5. 简化核算与提升效率的助手

在标准成本体系下,日常的存货和销售成本均按标准成本计价和结转,简化了繁复的实际成本归集与分配工作,大大提高了会计工作效率,使财务人员能将更多精力投入到更有价值的管理分析中去。

三、有效实施的挑战与关键

尽管作用显著,但标准成本体系的有效运行也面临挑战。标准若设定得过于宽松或严苛,都会失去激励和控制意义;若不能随市场、技术、工艺的变化而及时修订,就会变得僵化,甚至误导决策。因此,成功的标准成本管理需要:

- 科学制定:标准应基于严谨的工程测算、历史数据分析和市场调研。

- 动态维护:建立定期评审和修订机制,确保标准反映当前最佳实践。

- 全员参与:让一线员工理解并认同标准,将其内化为行动指南。

- 系统支持:借助ERP等信息系统的支持,实现差异的实时计算与反馈。

###

标准成本绝非一套僵化的会计数字,而是一个动态的管理系统。它通过设定成本“基准线”,为企业提供了衡量绩效、控制过程、优化决策和驱动改进的完整框架。在竞争日益激烈、利润空间备受挤压的商业环境中,构建并有效运用一套贴合自身实际的标准成本体系,无疑是企业管理层提升精细化管理水平、构筑持久竞争优势的重要战略选择。